全球金融市场冰火两重天 黄金迎买入良机?

来 源:FX168财经报社发表日期:2016-08-19

周四(8月18日),由于美联储7月会议纪要意外不及预期鹰派且日内公布的经济数据良莠不齐,美元指数延续跌势至七周低位。随着美元回落,非美货币与原油“狂欢”,欧元攀升至八周高位,美油布油扩大涨幅至逾2%,其中布油再次站上50美元/桶大关。黄金近日陷入盘整之中,有分析指出黄金期货与标普500指数的相关性跌至历史低位,表明买入良机可能已经到来。

鸽派会议纪要与良莠不齐数据施压 美元跌至七周低位

日内美市早盘,美元兑一篮子主要货币跌至七周低位94.27。隔夜公布的美联储7月会议纪要显示政策制定委员们倾向于反对尽快加息。

(美元指数小时图,来源:FX168财经网)

北京时间周四凌晨两点公布的纪要显示,FOMC委员们总体上对美国经济前景持有乐观态度,但委员们认为未来招聘速度放缓将不支持近期加息。

纪要显示,“几位委员认为,如果通胀率上升速度比他们目前的预期要快,委员会可能将拥有充足时间来做出反应,因此他们倾向于延后加息直到他们对通胀率将可持续地回升至2%抱有更高信心为止。”

会议纪要还显示,“其他一些与会者认为近期的经济形势暗示劳动力市场正处于或接近全面就业,并预期即便采取进一步措施来逐步去除货币宽松,近期实现委员会通胀目标所取得的进展将持续下去。”

“从会议纪要来看,美联储年底前采取行动的可能性甚至不到50%,”德国商业银行汇率策略师Antje Praefcke表示,“周末之前美元将呈弱势格局。”

美联储三号人物、纽约联储主席杜德利日内讲话称,近期美国新增就业增长强劲、期待已久的中等收入人群雇佣情况转好,这是美国劳动力市场健康发展的两大积极信号,预计劳动力市场将继续改善。本周早些时候,杜德利称美国正逐渐接近加息时间点,一度令美元多头喜出望外。不过,日内美元指数对杜德利讲话反应不大,美元指数继续“舔舐伤口”。

此外,近期美国经济数据“阴晴不定”,也导致美联储升息预期降温,令美元承压。自二季度GDP报告开始,美国经济数据时而靓丽,时而恶化,令投资者深感迷惑。

在7月的二季度GDP报告意外恶化,随后8月初公布的7月非农数据意外强劲,可是上周美国数据又是“一夜回到解放前”:美国非农生产力的意外暴跌,美国零售销售意外停滞,还有重挫的生产者物价指数(PPI)......

花旗集团G-10全球外汇策略主管Steven Englander接受彭博电视采访时表示,“两周前的GDP,我们想这下‘熄灯’了---然后是非农就业,灯又亮了,现在又熄灯了”!

进入本周之后,美国经济数据相对清淡,不过周一的纽约联储制造业指数则大幅下挫,为今年5月以来最低;周二公布的消费者物价指数也表现不佳,5个月以来首次未能走高,且核心CPI创3月以来最小单月升幅...

周四美国劳工部公布了上周初请失业金报告,费城联储公布了8月费城联储的制造业报告...现在看起来又是“灯亮灯熄”!

1)据美国劳工部报告称,截至8月13日当周首次申请失业救济人数减少4000人,降至26.2万人,创下一个月以来最低水平。彭博调查的42名经济学家预估中值是26.5万人。

(图片来源:FX168财经网、ZeroHedge)

企业裁员数量少,再加上招聘状况保持健康将帮助刺激薪资增长,在企业投资疲弱的情况下拉动经济最大组成部分消费支出的前景。企业主要依赖现有员工满足生产需要,不过也有一部分公司面临熟练工短缺的问题。

“申领数据依然表现出众,” 预测人数下降的Action Economics LLC首席经济学家Mike Englund表示,“雇主不愿意砍掉现有员工。这和家庭支出的稳健表现一致。”

路透社点评称,美国至8月13日当周初请失业金人数较预期有所下降,已连续76周处于30万人关口下方,为自1973年以来最长周期,表明美国劳动力市场表现较为强劲,或将刺激美联储在不久的将来进行加息;美国劳工部分析师称并无特殊因素影响本次初请数据。

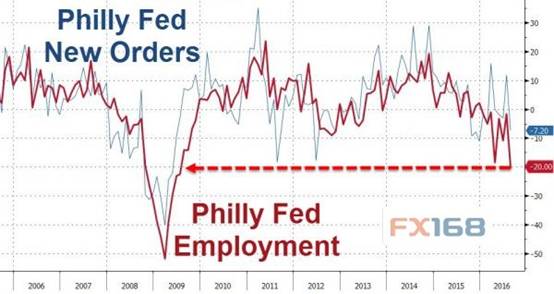

2)费城联储报告指出,费城联储8月制造业指数升至2.0,前值-2.9。整体来看,似乎不错,但是分项指标却表现惨淡。

分项指标,费城联储8月新订单指数,以及就业分项全线暴跌,尤其是就业分项指数更是创下7年以来的低位。

(图片来源:FX168财经网、ZeroHedge)

报告还指出,在所有的九个分项中,有六个下跌,包括上述的新订单、就业,还有工时、库存等等...

随着美元回落,美元/日元日内稍早再次跌破100大关口之后,有所回升,目前交投于100关口附近;欧元/美元强势上扬,刷新八周高位至1.1339。

欧洲央行最新的会议纪要称,利率决策者在7月的会议上同意不讨论任何政策变动,并决定重新评估接下来几个月的形势,尽管英国退欧相关风险上升。会议纪要暗示欧洲央行不急于采取行动,市场对英国退欧的反应比预期要小,令其松了一口气,虽然风险“明显上升”。

英国零售销售大幅好于市场预期,英镑/美元飙升,最高触及1.3171,为两周以来的最高水平。

德国商业银行分析师Esther Reichelt表示,由于英国脱欧后的不确定性要长于最初预期,因此不要对英镑太过乐观。鉴于政治上的不确定性,因此“不可能”预测短期英镑汇率。只要不确定性持续,即便数据好于预期,英镑也没有持续走强的理由。

国际油价周四盘中连续第六个交易日上涨,布伦特原油价格更是一度触及高位至50美元/桶关口上方,因市场传闻全球主要产油国已经做好准备,将于下月会议上讨论冻产事宜。美国WTI原油期货价格盘中最高触及48.23美元/桶,布伦特原油期货价格盘中最高触及50.85美元/桶。

美国WTI原油和布伦特原油自8月初低位已经反弹超过20%,主要是因为石油输出国组织(OPEC)成员国有望于下月阿尔及利亚会议上讨论稳定油市的方案。

同时,大规模的空头回补操作也为反弹提供了强劲动能,包括对冲基金和其他货币经理在内的投机者们开始削减创纪录高位的空头仓位。

OPEC成员国将于9月26日至28日在阿尔及利亚召开的国际能源论坛间隙进行会谈。不过,多数分析师依然认为,即使OPEC成功将产量冻结在当前水平,这也很难支撑油价持续反弹,因沙特在会谈前依然宣称,8月产量或创纪录新高。

德国商业银行(Commerzbank)资深原油和大宗商品分析师Carsten Frist表示:“沙特方面最新传来的消息对油价完全没有支撑作用。油价有可能会重新下探8月初低位。”

花旗(Citi)分析师也警告称,当前油价的反弹走势大部分是因为市场押注下月的冻产谈判,但此次会谈很有可能会重蹈年初的覆辙,双方或难达成最终协议。

黄金与股票相关性跌至历史低位 买入黄金的良机到来了?

黄金和股票并不总是最好的朋友,但近期二者已经成为最糟糕的敌人。

截至周三收盘前的60个交易日中,黄金期货与标普500指数日线走势相关性为-0.63。这一相关性区间为1至-1,1为完美相关,0为完全不相关,而-1为完全相反。当前的相关指数表明这两类资产的呈非常强烈的逆相关性。这意味着在一既定交易日中,如黄金上涨,那么标普500指数下滑的几率就会非常大。

(图片来源:CNBC、FX168财经网)

事实上,基于CNBC对1984年以来FactSet数据的分析,-0.63为黄金与股市之间有纪录以来的最低值。实际上,过去32年中相关性均值仅为-0.06%。

黄金与标普500指数关联性降低可能是超低国债收益率的结果,ValueWalk近期在一篇博文中也曾如是说。

Stacey Gilbert衍生品策略主管Susquehanna指出,黄金是对抗负收益率债券的“天然的防御机制”。随着超低或负收益率下滑,黄金开始看起来更具吸引力。与此同时,股票往往会随收益率一起攀升,既因为国债与股票是相互天然替代品,也因为经济增长往往会提升国债收益率与股票价格。

这看起来可能有点模糊,但因资产的关联性是资产组合构建过程的关键性因素之一,其对资产配置的影响是非常真实的。

下面我们来举例说明一下。设想有两种资产,资产A和资产B,每种资产的预期回报率均为10%,标准差为20%。如一资产组合全部由A构成,那么很显然,其风险与回报率预期与A完全相同。而如果一资产组合由A和B等量组成,那么这一组合的预期收益与风险将会如何?所有一切将都归结到相关性。

如果A和B的相关性为1,那么第二种资产组合与第一种资产组合相当,也就没有增加第二种资产的理由。如果二者的相关性为-1,那么这一资产组合就不会面临风险,也不会盈利,相关于持有现金。而如果相关性为0,那么预期回报率仍为10%,但预期波动率下降。

计算之后可以发现,上述最后一种情形的预期标准差为14%,而不是第一种情形的20%,但这只是证明了常识所告诉我们的:由两种非相关资产组成的投资组合的波动性小于由两种相同资产组成的投资组合,其他结果相同。

回至黄金,黄金与股票当前的关系意味着我们应期待一包含广泛股票与黄金敞口的资产组合以享受比仅仅持有股票更好的风险回报。不过,因近期黄金的波动性是标普500指数的两倍,我们不能说整体波动率会下滑。

可以肯定的是,相关性历来相当不稳定,而尽管60个交易日是一种常见的时间框架,但重要的投资组合决策可能不应该仅仅基于120个数据点。但对于那些一直在考虑增加黄金敞口的投资者来说,黄金和股票之间处于历史低位的相关性可以作为这样做的一大理由。

关注学院官方微信

关注学院官方微信