货币政策收紧呼声渐起 去杠杆操作仍将持续

来 源:北京商报发表日期:2016-10-28

近期市场利率持续收紧以及央行关于信贷收紧的表态等,都引发了市场人士关于央行将收紧货币政策的猜测,在中国国际经济交流中心召开的研讨会上,多位参会专家建议明年货币政策应适度收紧,广义货币增速应低于今年13%的目标。事实上,从近期监管层人士的表态中也可看出,央行正在为“去杠杆”营造货币政策环境。而这也预示着,近期内宽松的货币政策难现。

货币政策收紧迹象显现

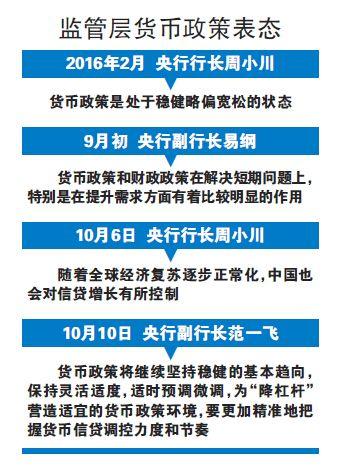

在日前中国国际经济交流中心召开的研讨会上,多位参会专家建议明年货币政策应适度收紧,广义货币增速应低于今年13%的目标,比如维持在11%-13%。财政政策方面可加大力度,继续适当扩大财政赤字规模。而从央行关于货币政策的表态也可看出货币风向已经出现一些转变。今年2月,在一次新闻发布会上,央行行长周小川对于货币政策的表述为“货币政策处于稳健略偏宽松的状态,还要不断观察适时动态调整”,而在8个月之后,今年10月在二十国集团(G20)财长和央行行长会议上,周小川称,“随着全球经济复苏逐步正常化,中国也会对信贷增长有所控制”。

对此有市场人士解读为,监管层对房价过快上涨引起充分重视,货币政策进一步宽松的可能性很低,反而有货币收紧的可能。

事实上,今年以来,央行在货币政策工具的选择上已经体现出比较明显的特点,即更倾向于运用逆回购、MLF、PSL等货币政策工具。

从今年2月开始,央行宣布提高公开市场操作的针对性和有效性,将根据货币政策调控需要,原则上每个工作日均开展公开市场操作。与此同时,今年9月央行还先后重启了14天逆回购和28天逆回购。业内人士分析指出,不同期限的公开市场操作滚动进行,不仅更为灵活,也能起到替代降准的作用。

资金面持续收紧

值得关注的是,近期资金面紧张加深了市场关于央行货币政策的猜测,主要市场利率持续上涨反映出近期资金面的紧张态势。昨日交易所逆回购利率继续飙升,上交所隔夜国债逆回购报12.95%,开盘时一度升至18%,2天期国债逆回购报8.805%;深交所隔夜国债逆回购利率报12.63%,2天期国债逆回购利率报7.5%。

同时,上海银行间同业拆放利率(Shibor)全线飘红,其中Shibor 7天期报2.411,上涨0.2个基点;Shibor 30天期报2.7365,上涨0.18个基点,值得注意的是,这样的上涨趋势已持续了一周。此外,隔夜拆借利率已连续11个交易日上涨,累计上涨104个基点,涨幅近5%。

对于资金面持续偏紧的原因,民生证券固定收益分析师李奇霖表示,人民币贬值,外汇占款减少,叠加财政存款上缴,因此资金整体趋紧。

另有机构人士对于此轮资金面收紧、利率抬升发出警示。华创证券首席债券分析师屈庆表示,需要“警惕钱荒2.0的风险”。他指出,周三央行再次加量投放逆回购,但隔夜资金成本却一度飙升至5%。与资金面的紧张相比,更可怕的是大家并不知道资金面为什么紧,也不知道资金面究竟会紧到什么时候,会紧到什么程度,资金面不能给市场一个紧张程度的确切预期,这才是最为可怕的。

不过,央行近期在公开市场的操作也持续放量。截至周四,本周央行连续三日大额度净投放,本周合计净投放3800亿元。对此,市场交易人士指出,央行公开市场连续大额净投放仅能满足一级交易商的需求,资金供需结构矛盾难缓。

去杠杆操作仍将持续

在多位分析人士看来,在央行防风险、降杠杆、稳汇率的政策导向下,资金面紧张状况短期内难以缓和。

事实上,央行近期在去杠杆操作上举动频频,监管层人士也多次表态。10月,央行召开商业银行住房信贷会议,要求各商业银行加强信贷结构调整,强化住房信贷管理,控制好相关贷款风险,而房贷的管理将直接影响到信贷数据。多位分析人士对北京商报记者表示,10月新增信贷将出现拐点。

对于货币政策,央行副行长范一飞近日表示,货币政策将继续坚持稳健的基本趋向,保持灵活适度,适时预调微调,不过,他也指出,要为降杠杆营造适宜的货币政策环境,更加精准地把握货币信贷调控力度和节奏。

分析人士指出,去杠杆需要适宜的货币条件配合,货币条件太松容易刺激加杠杆,进一步积聚金融风险,与去杠杆化、防控风险的宏观政策取向背离。国泰君安研报认为,今年以来,银监会、保监会、证监会等针对通道业务、P2P业务、万能险、票据、委外和中短期产品等发布一系列监管措施。而金融体系一行三会监管不断加强,背后监管思路实则一脉相承,主要目的就在于抑制高杠杆、防控金融风险。

对于央行的货币政策操作思路,黄金钱包首席分析师肖磊表示,央行一方面想从预期管理实现紧缩,即通过利率抬升的方式减缓人民币贬值压力;另一方面,由于国内经济处于下行,整个资本市场、股票市场不稳定,企业的信心不足,监管层不希望转变宽松的预期之后导致企业的成本上升,因而从技术手段上实现宽松。

关注学院官方微信

关注学院官方微信